Todo Microempreendedor Individual (MEI) exerce dois papéis, o de empresário (Pessoa Jurídica - CNPJ ) e o de cidadão (Pessoa Física - CPF).

a Declaração do Imposto de Renda da Pessoa Física - DIRPF - só deve ser feita pelo microempreendedor que se encaixar em um dos critérios obrigatórios, no artigo anterior 'MEI é obrigado a declarar IRPF?

É muito importante você saber separar os lucros da sua empresa e os rendimentos ou retiradas da sua pessoa física. Pois, parte dos ganhos pode estar livre de tributação.

Especificamente sobre a renda, é preciso descobrir quanto o MEI (pessoa física) recebeu de rendimentos do MEI (pessoa jurídica) para saber se você deve ou não declarar IR.

Apesar de MEI não ser obrigado a abrir uma conta corrente jurídica, é recomendado que você tenha uma conta de pessoa jurídica exclusiva para o seu negócio.

Administrar uma empresa costuma envolver alguns (ou diversos) gastos, como o pagamento do DAS, salário de funcionários (se você tiver) ou compra de matéria-prima, por exemplo.

Por isso, é essencial que o MEI tenha onde guardar o dinheiro destinado ao negócio para evitar que seu patrimônio pessoal se confunda com o patrimônio da sua empresa.

Se você futuramente deseja crédito para o seu negócio, vale a pena contratar uma conta PJ, e além disso, realizar o envio da sua declaração de IRPF mesmo não sendo obrigado, poderá mostrar às instituições financeiras como você administra o dinheiro do seu negócio e com isso poderá aumentar seu score e a probabilidade de conseguir melhores créditos no mercado.

Caso ainda não possua uma conta pessoa jurídica, sugerimos que confira as condições com um dos nosso bancos parceiros na aba 'Soluções' e veja se é a melhor opção para o seu negócio.

Então, vamos direto ao ponto:

Como declarar seu IRPF:

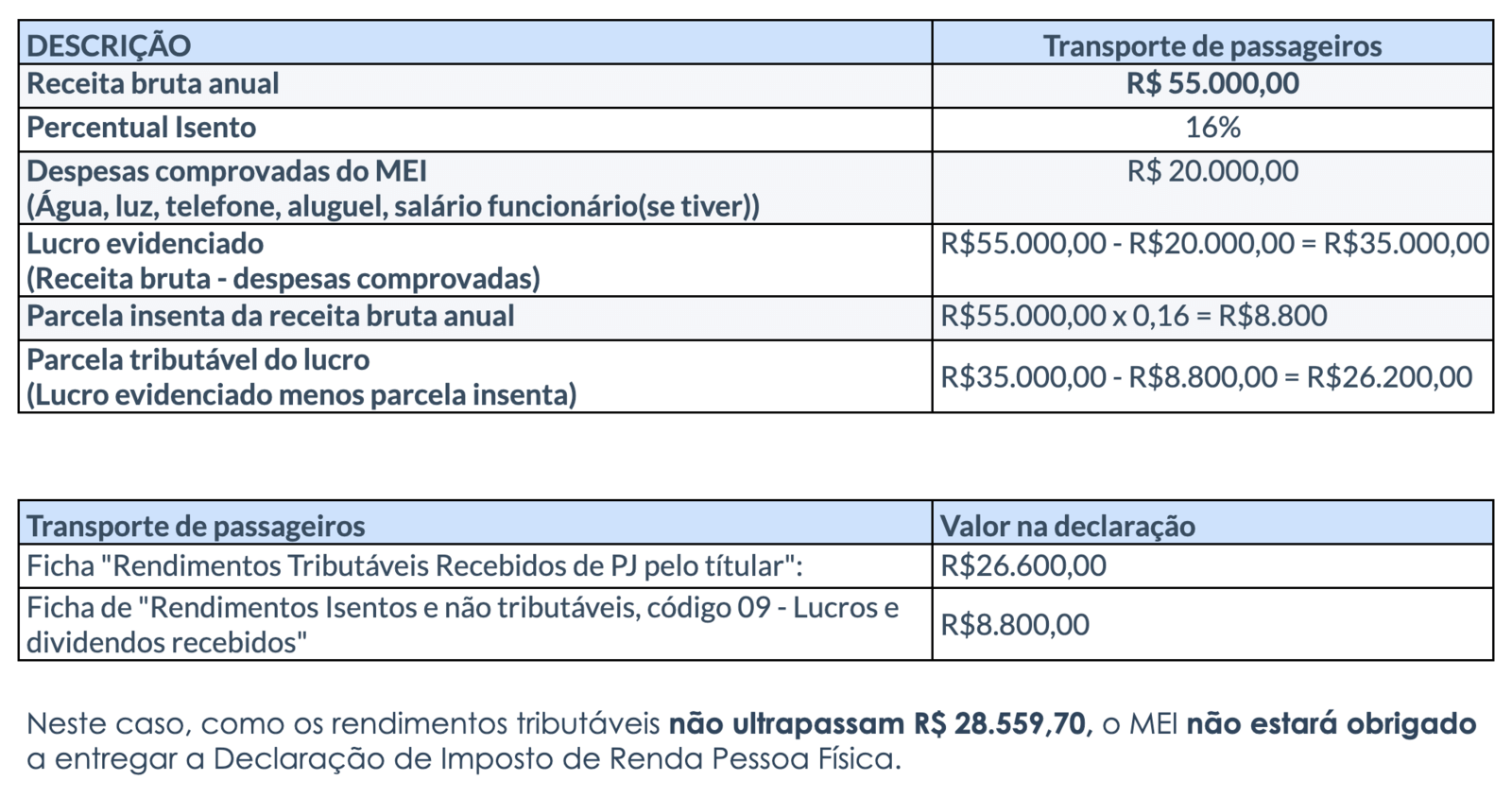

1° passo - Calcule o lucro evidenciado do seu negócio: pegue a receita total bruta anual e subtraia as despesas feitas durante o ano (água, luz, telefone, compra de mercadoria, aluguel de espaço, entre outras). Guarde este valor para cálculos seguintes.

2° passo - Calcule a parcela isenta, ou seja, a fração da sua receita que não será tributada. O percentual depende do tipo de atividade do seu negócio e corresponde a:

8% da receita bruta para comércio, indústria e transporte de carga. 16% da receita bruta para transporte de passageiros (motoristas de aplicativos). 32% da receita bruta para serviços em geral.

3° passo - Anote o valor da parcela isenta. Ele será usado para preencher a seção “Rendimentos Isentos – Lucros e Dividendos Recebidos pelo Titular”, da sua Declaração do Imposto de Renda.

4° passo - Calcule a parcela tributável do lucro (rendimento tributável): pegue o lucro evidenciado e subtraia a parcela isenta.

5° passo - Anote o valor da parcela tributável. Ele será usado para preencher a seção “Rendimento Tributável Recebido de PJ” da sua Declaração do Imposto de Renda.

Vamos te mostrar aqui abaixo com exemplos, como será esse cálculo.

\

\